Der folgende Text entstand Anfang 2007. Wer auf dieser Seite den Text 'Aktuelle Tendenzen' liest - und das dort geschilderte mit den nachfolgenden Zeilen vergleicht, der wird feststellen: Der Markt für Erdgas hat sich dramatisch gewandelt. Zu einem gewissen Teil hat daran wohl auch diese Datenbank ihren Anteil. Lange bevor es Wettbewerb auf dem Gasmarkt gab, sorgte 'Gaspreistabelle.de' im Jahr 2004 erstmals für Transparenz auf dem deutschen Markt für Erdgas. Die daraus in Fernsehen und Presse folgende, teilweise sehr intensive Berichterstattung sorgte 2004/2005 für intensive Diskussionen und ein deutlich gesteigertes Interesse an dem dann folgenden Wettbewerb. So ist der folgende Text eher eine historische Betrachtung - und zeigt um so deutlicher, wie sehr sich die Zeiten geändert haben:

Erdgas: zwischen Monopol und

Ölpreisbindung

Historie einer erkenntnissreichen

Recherche

von Michael

Houben

Schon seit Jahrzehnten beobachten Verbraucherschützer voller Argwohn den Erdgaspreis.

Immer schon lautet der Vorwurf, die Gaspreise würden mit denen des

Heizöls angehoben, aber in Zeiten sinkender Ölpreise allenfalls

bescheiden gesenkt. Als ich mich für Plusminus im Frühsommer 2004

wieder einmal mit dem Erdgaspreis beschäftigte, sah es zunächst so

aus, als ginge es um diese altbekannte Geschichte. Doch es war schlimmer - und

es begann eine intensive Beschäftigung mit den Erdgaspreisen, die nicht

nur zur Entstehung der öffentlichen Gaspreisdatenbank führte, sondern

nach über einem Jahr immer noch spannende Neuigkeiten über einen sehr

seltsamen Markt ergibt. An Ihrem Ende steht die Erkenntnis, dass die Monopole

noch immer real sind, uns die Gaskonzerne mit der Ölpreisbindung aber

lange einen Bären aufgebunden haben: Doch der Reihe nach:

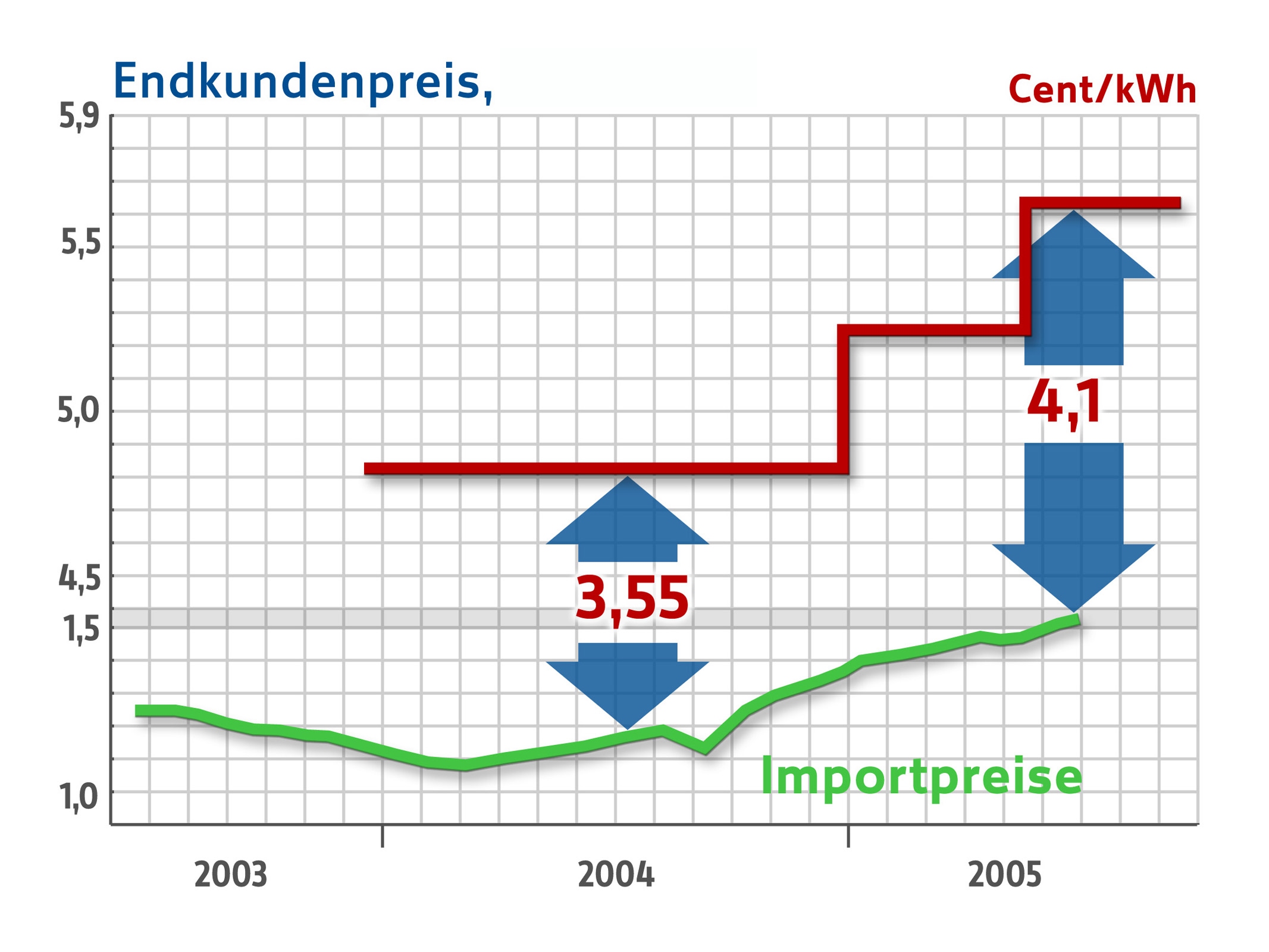

Es begann im Juni 2004 mit einer Tabelle des Bundesamtes für Außenwirtschaft (BAFA). Sie zeigte: Der Importpreis für Erdgas sank seit knapp drei Jahren. Eine andere Tabelle des statistischen Bundesamtes zeigte gleichzeitig: Einige Gasversorger hatten die Endkundenpreise zwar leicht gesenkt, doch im Mittel waren sie zumindest stabil geblieben - und trotz aktuell noch weiter fallender Importpreise hatte e.on Ruhrgas bereits wieder eine siebenprozentige Preissteigerung auf der Großhandelsebene angekündigt. E.on-ruhrgas begründete dies mit steigenden Ölpreisen - und dem Hinweis, dass demnächst auch die Importpreise entsprechend steigen würden. Merkwürdig nur: Der Importpreis war zwar tatsächlich seit Jahrzehnten dem Ölpreis mit etwas Verspätung gefolgt. Ab etwa dem Jahr 2000 hatte er sich aber kaum noch an den Ölpreisen orientiert. Nur der Verkaufspreis an den Endkunden schien - solange es bergauf geht - weiterhin fest daran gekoppelt. Es war eindeutig, dass mit dieser Art der Ölpreisbindung irgendwo zwischen Gasimport und Verkauf an den Endkunden die Gewinnspanne der Gasversorgungsunternehmen ansteigen musste.

|

Der Anfang July 2004 in Plusminus gesendete Beitrag erfuhr große öffentliche Resonanz. In der Folgewoche mussten gar der Kanzler und verschiedene Regierungsmitglieder zur Ölpreisbindung Stellung nehmen - und forderten auch mehrfach ihre Abschaffung. Gleichzeitig protestierte e.on bei der Redaktion gegen den gesendeten Beitrag, es gab ein Treffen zwischen Redaktion und Vertretern von e.on. ..... doch die hatten den Recherchen wenig entgegen zu setzen. E.on verwies etwas nebülös darauf, dass die Bafa-Statistiken nicht wirklich repräsentativ seien. Der Konzern wollte sich aber nicht festlegen warum dem so sein soll. Davon abgesehen schien meine Recherche doch sehr wasserdicht zu sein - und das BAFA erklärte natürlich prompt, seine Tabelle bilde ganz sicher einen realistischen Durchschnittswert der Importpreise ab. Warum also sollte sie für e.on Ruhrgas nicht repräsentativ sein ? Vielleicht, weil andere Gasimporteure deutlich bessere Konditionen hatten und e.on mehr zahlen müsste als den ermittelten Durchschnitt? Eine kurze Kopfrechnung führt den Gedanken ad absurdum. E.on ist der mit Abstand größte Importeur, rund 60 Prozent des gehandelten Erdgases entfällt auf den Großkonzern. Wenn diese große Menge deutlich teurer sein sollte, als der Durchschnitt, dann hätten die kleinen Gasimporteure Ihr Gas praktisch geschenkt bekommen müssen. Eine absurde Vorstellung. Es blieb rätselhaft, was die e.on -Vertreter damit wohl gemeint haben könnten. Um so plausibler schien es, dass e.on eben doch erhöhte Gewinne einfuhr.

Die

Gaspreisrebellion:

Im Herbst 2004 hatte Aribert Peters, Vorsitzender

des Bundes der Energieverbraucher, angeregt durch den Jenaer Rechtsanwalt

Thomas Fricke eine Idee: Paragraph 315 des BGB besagt: in einem dauerhaften

Vertragsverhältnis, in dem der Lieferant den Preis einseitig neu

festsetzen kann, muss dieser Lieferant auf Verlangen nachweisen, dass der

verlangte Preis der 'Billigkeit' entspricht, also keine überhöhten

Gewinne enthält. Wenn der Kunde dies bezweifelt und deshalb die Zahlung

des neuen Preises verweigert, muss der Lieferant zur Not den Kunden vor Gericht

auf Zahlung des neuen Preises verklagen. Dabei muss dann aber - anders als bei

jeder anderen Vorgehensweise - der Gasversorger dem Gericht durch Volage der

Kalkulation den Beweis der Billigkeit antreten. Entsprechende Verfahren hatte

es vereinzelt bereits gegeben. Ein Mitglied des 'Bundes der Energieverbraucher'

begann in Bremen ein derartiges Verfahren, forderte öffentlich andere

Bremer zum Mitmachen auf. Was würde wohl geschehen, wenn nicht nur

einzelne Kunden, sondern gleich Hunderte oder Tausende bundesweit so vorgehen

würden? Würde wirklich ein Gasversorger Kunden verklagen und seine

Kalkulation offenlegen? Aribert Peters stellte sich auf den Bonner Marktplatz

und sprach mit einem improvisierten Flugblatt Passanten darauf an. Ich

begleitete die Aktion mit einem Kamerateam und berichtete im WDR-Magazin markt

erstmals über diese Idee..... andere Medien folgten.... wenige Wochen

später gab es in Paderborn die - nach Bremen - zweite massenhafte

Gaspreis-Erhöhungs-Verweigerung. Der Aufruf zweier Leserbriefschreiber zu

einem Treffen aller Rebellionswilligen führte in Paderborn dazu, dass ein

angemieteter Saal aus allen Nähten platzte. Auch darüber konnte ich

mehrfach berichten: Ein knappes Jahr später wird die Zahl aller

Gaspreisrebellen bundesweit auf mindestens einhunderttausend geschätzt.

Die Gasversorger versuchten, die Rebellen mit Androhung von Sperrung des

Gasanschlusses und hohen Mahngebühren abzuschrecken. Doch

Landeskartellbehörden und Gerichte erklärten das unisono für

unzulässig. Die Rechtsauffassung der Gaspreisrebellen wurde bislang

grundsätzlich bestätigt. In Hamburg, wo e.on Hanse ebenfalls mit

hunderten von Preiserhöhungsverweigerungen konfrontiert war, wurde den

Rebellen zwar ein Gerichtsverfahren angedroht, doch dann folgte..... nichts!

Die Kunden blieben monatelang in Rechtsunsicherheit. E.on klagte nicht. Bis die

Verbraucherzentrale Hamburg schließlich eine Sammelklage

unterstützte: e.on Hanse soll nun gerichtlich gezwungen werden, das in

$315 vorgesehene Verfahren zu beginnen. Das Gericht gab den Kunden recht. Der

Gasversorger muß nun seine Kalkulation dem Gericht offen legen. Wie das

ausgeht, wird man wohl frühestens im Jahr 2006 erfahren.

Die

Gaspreistabelle entsteht.

Mit dem Fortgang der Ereignisse stieß

ich jedoch auf ein großes Hinderniss. Niemand hatte wirklich

Überbick über die in Deutschland verlangten Gaspreise. Der

Brennstoffspiegel, eine Fachpublikation erhebt zwar für rund 150 deutsche

Städte den aktuellen Gaspreis, bildet damit jedoch nur einen kleinen Teil

der Anbieter ab. Ein Wirtschaftsforschungsinstitut erhebt die Preisdaten zwar

flächendeckend im Auftrag der Energiewirtschaft und verkauft die Daten

für recht beträchtliche Beträge an die Gasversorger - doch diese

brancheninterne Erhebung erfolgt anonymisiert. Selbst

Stadtwerksgeschäftsführer müssen sich die Preise der

Nachbarunternehmen mühsam zusammensuchen.

Wie soll ein Verbraucher da

je erfahren, ob sein Anbieter nun ein Preistreiber ist, oder doch versucht, die

Preise so tief zu halten, wie irgend möglich? Auch für Journalisten

wäre es sicherlich spannend, herauszufinden, wie sich die Preise regional

und bundesweit nun wirklich entwickeln. Eine Gaspreisdatenbank musste her - und

ich konnte die Wirtschaftsredaktion des WDR davon überzeugen, dass es

sowohl von journalistischem Interesse wie auch als Service für den

Zuschauer ein sehr spannendes Projekt wäre. Im November 2004

veröffentlichten wir erstmals einen NRW- weiten Gaspreisüberbick. Ein

Monat später folgte die hier vorliegende bundesweite Datenbank, die von

mir betrieben und bis auf weiteres mit jedem Update quartalsweise vom WDR

finanziert wird.

Neue politische

Rahmenbedingungen

Parallel dazu gingen in Berlin die Verhandlungen um

das neue Energiewirtschaftsgesetz in die letzte Runde: Seit Ende der neunziger

Jahre ist der freie Handel von Erdgas laut Gesetz eigentlich möglich:

Allerdings: Die bundesweiten Netze sind fest in der Hand weniger

Großhändler. Regionale Gasnetzte gehören Regionalverteilern

(die oft Konzernschwestern oder Töchter der Großhändler sind).

Lokale Gasnetzte gehören meist Stadtwerken, die allerdings ebenfalls oft

längst nicht mehr städtisches Eigentum sondern an Gaskonzerne

verkauft sind. Bislang wird das Erdgasas von Handelsstufe zu Handelsstufe

weiterverkauft. Jeder Zwischenhändler schlägt natürlich eine

Spanne drauf. Preise für die Durchleitung von fremden Gas durch 'eigene'

Netze aber gab es nicht - obwohl das Gesetz dies schon seit 1998 vorsieht!

Jahrelang gab es Streit um die Preise für diese Durchleitung, die

zunächst in einer freiwilligen 'Verbändevereinbarung' von

Gaswirtschaft und Industrie frei festgelegt werden sollten. Der Streit darum

hatte bis zum Schluss wenig befriedigende Ergebnisse: Industriekunden am

'dicken Rohr' können inzwischen tatsächlich den Anbieter frei

wechseln und mit zumindest erträglichen Durchleitungspreisen ihr Gas auch

bei dritten Unternehmen kaufen. Für die Endverteilung liegen die

Leitungspreise aber immer noch so hoch, dass der örtliche Anbieter

weiterhin ein Monopol hat. Mit dem Energiewirtschaftsgesetz hat sich das

geändert. Seit es im July 2005 in Kraft trat, soll die neue

Bundesnetzagentur für 'faire Durchleitungspreise' sorgen. Am Ende soll ein

Leitungsbesitzer fremden Gasunternehmen genau die selben Leitungspreise

berechnen, die er für sich selbst kalkuliert. Trotzdem sieht die

Gasbranche den 'freien Wettbewerb' erst in ferner Zukunft. Bis die knapp 700

deutschen Gashändler saubere Kalkulationen vorgelegt haben und Preise

festgesetzt wurden, wird es noch dauern. Manch einer meint: ein bis zwei Jahre

würde es sicher noch dauern. Andere schätzen: noch deutlich

länger. Allerdings: Eine Aufsicht über die tatsächlich

verlangten Preise ist nicht vorgesehen. Ob es nun einen Markt gibt oder nicht:

Kein Gasanbieter muss sich seinen Endpreis von einer politischen Instanz

genehmigen lassen.

... und ein

kämpfendes Bundeskartellamt

Zeitgleich mit Inkrafttreten des

Energiewirtschaftsgesetzes verschärfte das Bundeskartellamt im Sommer 2005

die Gangart. Schon lange war den Wettbewerbshütern ein Dorn im Auge, dass

in den Lieferketten der Gasversorger sehr lange Vertragslaufzeiten festgelegt

waren. Ein Stadtwerk, dass einmal einen Liefervertrag mit einem

Großhändler abgeschlossen hatte, war für zwanzig und mehr Jahre

gezwungen, all sein Gas von diesem Anbieter zu beziehen. Die dafür

gültige Preisformel, meist tatsächich eine Bindung an den

Heizölpreis, wurde dabei für die gesamte Laufzeit festgeschrieben.

Während große Industriekunden und auch Kraftwerke ihre

Gaslieferverträge alle paar Jahre, teilweise gar jährlich, neu

aushandeln können, hängen viele Stadtwerke auf Gedeih und Verderb an

einem Lieferanten fest. Das Bundeskartellamt will die Gasversorger nun zwingen,

diese Verträge vorzeitig aufzulösen. Ein Stadtwerk soll immer auch

einen Teil der Liefermenge frei einkaufen können - und sich für den

großen Rest maximal vier Jahre binden. Die kleineren Gas-Importeure, die

auf steigende Marktanteile hofften, erklärten sich einverstanden. Der

dominierende Großhändler e.on aber stellte sich stur. Erst nachdem

die Verhandlungen geplatzt waren und das Bundeskartellamt gerichtliche Schritte

ankündigte, präsentierte e.on eine freiwillige Vereinbarung, die dem

Bundeskartellamt tatsächlich entgegenkam - aber nicht ausreichte. Der

Streit geht weiter, wahrscheinlich vor Gericht. Doch gleichzeitig war ich durch

die Daten der Gaspsreistabelle auch wieder einen Schritt weiter

gekommen:

Stadtwerke

zwischen zwei Stühlen

Ich hatte im Sommer 2005 einen mittlerweile

sehr kompletten Überblick über die Entwicklung aller deutschen

Endkundenpreise seit Anfang 2004. Und auch wenn die im Detail von Anbieter zu

Anbieter sehr unterschiedlich aussah, kristallisierte sich ein Grundmuster

heraus: Manch ein Unternehmen macht viele kleine Preiserhöhungen, manch

einer hält seinen Preis lange tief, um dann um so höher zu

gehen....... aber mit Mittel hatten sich die Preise für Privatkunden pro

Kilowattstunde im Jahresdurchschnitt und innerhalb eines Jahres um ziemlich

einheitlich 0,8 Cent nach oben bewegt. Zeitgleich war der von der BAFA

veröffentlichte Importpreis jedoch nur um rund 0,4 Cent gestiegen. Wieder

entstand die Frage - wo war der offensichtlich entstandene zusätzliche

Gewinn geblieben ?

|

Die Stadtwerke

klagten unisono: Sie mussten die in den Verträgen definierten

Preiserhöhungen der Großhändler weitergeben und hätten auf

keinen Fall zusätzlichen Gewinn aufgeschlagen. Manch einer legt dafür

das Testat eines Wirtschaftsprüfers vor, manch einer will die

Verbraucherzentrale NRW kontrollieren lassen, manch einer erzählte mir gar

am Telefeon freimütig und präzise die Entwicklung seiner

Einkaufspreise. Aber wenn es so wäre: Wäre es das Ende der

Gaspreisrebellion ?

Nicht unbedingt.

Denn die Stadtwerke geben oft nur die Preiserhöhung ihrer eigenen

Muttergesellschaft, ihres Mehrheitseigentümers, an die Endkunden weiter.

Da muss ein Gericht dann schon die ganze konzerninterne Kette betrachten, sonst

könnte man all zu leicht die aufgeschlagenen Gewinne in der jeweils

höheren Handelsstufe verstecken. Laut Energiewirtschaftsgesetz sind die

Energieversorger ohnehin verpflichtet, die Versorgung so preisgünstig wie

möglich sicher zu stellen (ein Gummiparagraph, aber immerhin). Auch das

Bundeskartellamt beklagt ausdrücklich, dass die Stadtwerke bislang

jegliche Preiserhöhung einfach weiterreichen konnten und dadurch in der

Mehrzahl eben gar kein Interesse zeigten, günstigere Verträge

auszuhandeln. Tatsächlich gibt es ja schon Stadtwerke, die wirklich

kurzlaufende Verträge und günstigere Konditionen aushandeln konnten.

So wirkt die 'Schutzbehauptung' der Stadtwerke und Regionalvervorger

zunächst durchaus plausibel, schützt aber nicht vor der Pflicht eine

möglichst preiswerte Versorgung sicher zu stellen. Und eine Kernfrage

blieb weiter offen:

Überraschende

Erkenntnisse

Wenn die Stadtwerke nur Preiserhöhungen der

Vorlieferanten weitergeben, diese aber viel größer sind als der

Anstieg des Importpreises, dann muss der erhöhte Gewinn ja

zwangsläufig bei den Großhändlern landen. Oder nicht ? E.on

verwies schriftlich wieder darauf, dass die BAFA Tabellen nicht

repräsentativ seien, der Einkaufspreis sei in Wahrheit ähnlich stark

gestiegen, wie der Verkaufspreis. Auf die Frage, warum und wodurch die

BAFA-Zahlen denn nicht repräsentativ sein sollten, gab es aber wieder

schlichtweg 'Kein Kommentar'.

In diesem Moment, Mitte September 2005,

meldete das statistische Bundesamt, auch die Preise für Industriekunden

seien deutlich gestiegen. Allerdings schien mir die gemeldete Zahl deutlich

kleiner als die Steigerung für Privatkunden. Ich besorgte mir die

Originaldaten des statistischen Bundesamtes - und die enthielten ein

spannendes, bislang unveröffentichtes Detail: Den Index der

Verbraucherpreise für unterschiedliche Kundengruppen. Und siehe da: Je

größer ein Abnehmer, desto kleiner die Preissteigerung. Kraftwerke

können sich gar seit Jahren über weitgehend stabile Gaspreise freuen.

Ja wo bleibt denn da die Ölpreisbindung ? Es ist ja klar, daß

Großabnehmer kleinere Preise zahlen - aber warum soll eigentlich ihr

Gaspreis nicht mit dem Ölpreis gestiegen sein?

|

Eine gewagte

Hypothese:

Wenn man sich die Daten so anschaut und etwas mathematische

Phantasie walten lässt, entsteht folgendes Bild: Rund die Hälfte des

deutschen Gasverbrauches geht über ' dicke' Leitungen an Krafterke und

Industrie, die andere Hälfte über Regionalversorger und Stadtwerke an

Haushalte, Gewerbe und kleine Unternehmen. Wenn man weiter - rein hypothetisch

- davon ausgeht, dass die Preise für die an Großabnehmer gehende

Hälfte nicht an die von Heizöl gekoppelt sondern weitgehend stabil

geblieben sind... Wenn man weiter davon ausgeht, dass diese Gasmengen schon

beim Import unterschiedlich abgerechnet werden, dann ergäbe plötzlich

alles einen Sinn:

Die Hälfte des Gases würde zum überschlägig gleichen Preis gehandelt wie schon vor Jahren. Die für Stadtwerke importierte Menge steigt im Preis dafür um so stärker an. Im Mittel ergäbe sich exakt die von der BAFA gemeldete Kurve. Eine gewagte Hypothese. Denn man stelle sich das einmal vor: Da sitzt ein Importeur mit einem Exporteur zusammen und verhandelt "Diese Gasmenge ist für eins unserer Kraftwerke, die muss bilig bleiben". "Na kein Problem" sagt dann der vermutlich russisch sprechende Exporteur: "der zweite Kontrakt der noch zu verhandeln ist, soll doch an Stadtwerke und Kleinkunden gehen - nehmen wir dort einfach eine teurere Preisformel, Hauptsache der Durchschnittspreis ist OK. Nastrowje ! "

Nein. Ganz so banal kann der Gasmarkt natürlich nicht funktionieren. Aber wie sonst ? Ein paar Stichworte hatte ich im Lauf der Zeit schon beisammen: Heizöl ist nicht gleich Heizöl, es gibt 'leichtes' und 'schweres' - und deren Preis entwickelt sich unterschiedlich. Außerdem.... hatte ich nicht Gerüchteweise gehört, manch Kraftwerk habe seinen Gaspreis überhaupt nich an Öl sondern an Kohle gekoppelt? Wieder begann ein neuer Recherche-Abschnitt. Wieder Telefonate mit unzähligen Menschen aus der Energiebranche, lange Fragenkataloge an e.on ruhrgas. Immer mehr Puzzleteile passten zusammen. Aber Ich hatte nicht damit gerechnet, von e.on eine andere Antwort zu erhalten, als das altbekannte 'kein Kommentar'.Ich wurde, kurz vor der geplanten Sendung, gleich doppelt überrascht: Ich bekam eine Antwort: Und sie entsprach weitgehend meiner vorher aufgestellten 'gewagten Hypothese':

|

Auszug aus

dem Schreiben von e.on ruhrgas, welches mir am 30.9. 05 zuging: In ihm hat e.on

die von mir gestellten Fragen widerholt und anschließend

beantwortet: |

Das Schreiben von e.on, beschreibt schlicht und einfach: Es gibt keine einheitliche Gaspreisformel. In jedem Marktsegment wird Erdgas genau zu dem Preis angeboten, wie die jeweils wichtigste Konkurrenzenergie. Bei Privathaushalten und Gewerbe wäre das eben normales, also 'leichtes' Heizöl. Bei Kraftwerken ist es Kohle und bei der Industrie das 'schwere Heizöl'. Das klingt zunächst logisch, - und doch steckt darin Sprengstoff für die deutsche Gaswirtschaft: Denn erstmals ist nun offiziell und öffentlich bestätigt, dass wesentliche Mengen des Erdgases preislich eben nicht an den Heizölpreis gekoppelt sind und dies anscheinend schon für den Gasimport gilt. Allerdings: Ein Teil der von e.on präsentierten Gründe zur Rechtfertigung dieses Sachverhaltes haben sich historisch längst überlebt.

Exkurs: Was ist

schweres Heizöl?

Wie der Spiegel in der folgenden Woche schrieb:

"Seit der Plusminus-Sendung ist der Gasmarkt noch komplizierter geworden".

Jetzt gibt es neben der normalen Ölpreisbindung also eine

Kohlepreisbindung und eine Schwerölbindung. Aber was ist das

überhaupt ? Es ist ein deutlich ‘dreckigeres Öl’, das in

der Raffinerie zu einem festen Prozentsatz zwangsläufig anfällt. Bis

in die achtziger Jahre wurde es häufig für Industriefeuerungen und

Kraftwerke benutzt, es ist jedoch sehr umweltschädlich und erfordert

aufwändige Anlagen. In Europa sinkt seine Bedeutung rapide. Da es in der

Raffinerie zwangsläufig anfällt, muss es sich inzwischen mühsam

weltweit einen Markt suchen: Es wird insbesondere noch als Schiffsdiesel

benutzt, wobei die Schiffe den enthaltenen Ölschlamm häufig illegal

auf See entsorgen. Der Preis von Schweröl ist deshalb seit einem Jahrzehnt

zumindest sehr viel langsamer gestiegen als der von normalem ‘leichten

Heizöl’. Wirklich deutlich wurde der Unterschied in der

Preisentwicklung seit der Jahrtausendwende. Just zu der Zeit als die

BAFA-Importpreise begannen, sich vom (leichten) Heizölpreis abzukoppeln.

Es ist absehbar, dass der steigende Bedarf an Diesel und Benzin dazu

führt, dass tendenziell steigende Mengen von Schweröl anfallen. Zur

Zeit versuchen die Raffinerien seinen Anteil prozentual immer kleiner werden zu

lassen. Dadurch steigen jedoch der Gehalt an Verunreinigungen, was die

Einsatzmöglichkeiten weiter reduziert und den Preis drückt. Wer

seinen Gasliefervertrag langfristig daran gekoppelt hat, kann sich

glücklich schätzen. Arm dran bleiben die, deren Gaspreis an den von

leichtem Heizöl gebunden ist. Es ist in den Raffinerien weitgehend

identisch mit Diesel, bei dem die Nachfrage stark steigt,

Aber auch wenn es

ärgerlich ist: Ist es nicht logisch ?

Hat e.on nicht recht, dass

man nur so verhindern kann, bei steigenden Gaspreisen seine Großkunden

wieder an Schweröl und Kohle zu verlieren ? Eher nicht und das aus drei

Gründen:

Zum einen ist es ja gerade das Risiko, bei steigenden Preisen

Marktanteilen zu verlieren, das eine Marktwirtschaft überhaupt zur

Marktwirtschaft macht. Man nennt das dann unternehmerisches Risiko und dient

als Rechtfertigung dafür, dass klug wirtschaftende Unternehmen Gewinne

machen. Warum soll jeder Gewerbetreibende dieses Risiko auch bei den

Energiepreisen tragen, nur die Gaskonzerne selber sollen ausgenommen sein und

die Gewinne ohne Risiko kassieren? Doch davon abgesehen:

In der Praxis ist

es natürlich schwer, ein einmal gebautes Gaskraftwerk auf Kohle

umzustellen, genaugenommen ist es unmöglich. Und ein Wechsel der Industrie

zu schwerem Heizöl ? Der Einsatz von schwerem Heizöl in der Industrie

ist aus Umweltschutzgründen an den meisten Standorten längst

verboten. Da wäre es für die meisten Haushalte einfacher, ihre

Heizung auf Kohle, Holz, oder Erdwärme umzustellen. Das ist ja genau einer

der Gründe, warum der Preis von schwerem Heizöl kaum mit den

allgemeinen Ölpreisen steigt. Genaugenommen werden gerade kleinere

Gasturbinen zur Stromerzeugung schon heute im Grundlastbetrieb eingesetzt, so

dass Ihr Erdgaspreis eigentlich an den von Uran oder Braunkohle gekoppelt sein

müsste, den ansonsten für Grundlaststrom herangezogenen

Brennstoffen.

Und auch ein drittes Argument für unterschiedlichen

Preisformeln hält etwas genauerem Nachdenken nicht stand: Steigende

Gaspreise für Industrie und Kraftwerke würden Arbeitsplätze

gefährden. Ein Argument bei dem gewöhnlich jeder zustimmt und

sorgenvoll mit dem Kopf nickt. Doch es ist viel zu kurz gedacht: Jeder

Gewerbetreibende, selbst ein kleinerer Industriebetrieb, hängt wie die

Privatverbraucher im Preissystem der Stadtwerke und damit in der

Ölpreisbindung fest. Ein Bäcker, der kurzfristig 30 Prozent mehr

für das Heizen seines Ofens aufbringen und den Verkaufspreis seiner

Brötchen anheben muss, dessen Kunden wegen steigender Energiepreise

ohnehin weniger Geld in der Tasche haben, verliert zwangsläufig Kunden an

billigere Anbieter, an Großbäckereien, die als Großabnehmer

ohne feste Ölpreisbindung einen Vorteil haben - aber sie schaffen pro

verkauftem Brötchen deutlich weniger Arbeitsplätze als der kleine

Bäcker nebenan. Und die Bäckerei ist nur ein Beispiel: Letztlich

hängen im Gewerbe sicherlich mehr Arbeitsplätze von Energiepreisen

ab, als in der Großindustrie.

Jenseits der

Ölpreisbindung:

Wie soll es nun weiter gehen? Wie soll ein Gasmarkt

ohne all diese Preisbindungen funktionieren? Sollen wir den Gaspreis an den von

Erdnussbutter koppeln ? (eine beliebte Frage der Gasversorger) Sollen wir die

tatsächlichen Förderkosten ermitteln, die tatsächlichen

Transportkosten, einen angemessenen Gewinn dazurechnen und das dann vom Staat

als Festpreis deklarieren lassen? (ein Vorschlag mancher

Verbraucherschützer) Nein, darauf würde sich kein Erdgasexporteur

einlassen ! Zumal der Weg für eine Pipeline von Sibiren nach China oder

Indien auch nicht zu weit und die Nachfrage dort groß ist. Auch die

Technik der Gastanker hat sich entwickelt. Schon seit Jahrzehnten wird Japan

per Schiff mit verflüssigtem Erdgas (LNG) versorgt. Bisher wurde Erdgas

oft an den Ölquellen als Nebenprodukt abgefackelt (stranded Gas), weil

eine Pipeline sich nicht gelohnt hätte. Viele Förderländer haben

das verboten, dort werden nun Tanker-Terminals für Erdgas errichtet - und

auch die USA wollen einen wachsenden Teil ihres Energiebedarfes künftig

mit LNG decken. Doch so sehr groß ist der mögliche Marktanteil von

'stranded Gas' nicht - und die Erdgastanker können auch in russischen

Häfen laden oder an einem Nordseehafen. Da werden wir schon einen weltweit

konkurrenzfähigen Preis für Erdgas zahlen müssen. Das

dämpft ein wenig die Hoffnung auf langfristig billiges Gas. Aber wie soll

man den Preis denn dann festlegen? Würde er sich nicht immer in irgend

einer Weise an den Preisen der anderen Energieträger orientieren ? Ja das

würde er. Trotzdem könnte es eine Methode geben, wie wirklich ein

Markt über den Preis entscheiden kann - ein Markt auf dem jeder

Käufer die selben Chancen hat - und trotzdem ein realistischer Preis

entsteht:

Erste

Vorraussetzung: Wettbewerb

Zunächst einmal müssten die

Endverteiler ein Eigeninteresse entwickeln, ihr Produkt so günstig wie

möglich anzubieten. Dieses Interesse kann heute schon entstehen, wenn ein

Stadtwerk in rein städtischen Besitz von den Kommunalpolitikern die

strikte Anweisung erhält, möglichst billig zu liefern. Aber wie kann

man die vielen Tochterunternehmen der großen Gaskonzerne zwingen, mit der

eigenen Muttergesellschaft hart zu verhandeln ? Das Zauberwort heisst

Konkurrenz: Wenn die Bemühungen der neu gegründeten Netzagentur

irgendwann Früchte tragen und die Durchleitung für Fremdanbieter

nicht mehr teurer kalkuliert werden darf, als für den örtlichen

Versorger selbst, wenn also auch ein kleiner Kunde zu einem billigeren Anbieter

wechseln kann, dann ist jeder Gashändler gezwugen, seine Preise

möglichst attraktiv zu gestalten. Nur leider gibt es auf dem Weg dorthin

noch einen weiteren, bisher kaum bedachten Pferdefuß:

Wenn jeder Kunde seinen Lieferanten frei wählen kann, wenn auch jeder Endverteiler seinen Vorlieferanten frei wählen kann, dann könnte es natürlich riesige Umwälzungen im deutschen Erdgasmarkt geben. Nur: Der Import nach Deutschland, die Verteilung der dazu nötigen Interkontinental-Pipelines, das sind zwei Punkte die zwischen Exporteuren und Importeuren langfristig vertraglich geregelt sind. Dadurch ist noch lange Zeit festgeschrieben, dass rund 60 Prozent des nach Deutschland gelangenen Gases eben von e.on Ruhrgas importiert wird. Auch RWE und Wingas, die deutlich kleineren Konkurrenten, haben langfristige Lieferferträge. Eine Reihe noch kleinerer Handelsgesellschaften, die dezeit nur wenige Prozent zum Import beitragen, hätten kurzfristig kaum eine Möglichkeit, zusätzliche Gasmengen ins Land zu bringen. Wenn sich tatsächlich die Mehrzahl der Stadtwerke von Vorlieferant e.on abwenden wollte........ gäbe es zunächst niemanden, der statt dessen ähnlich große Mengen Gas verkaufen könnte ! Letztlich haben wir selbst auf der Importseite ein abgeschwächtes Anbietermonopol. Ein Zustand, der sich nur langfristig wirklich ändern ließe. Durch das absehbare Ende der Nordsee-Vorkommen wird sich jeder Importeur langfristig ohnehin an LNG halten - oder nach Russland wenden müssen.

Zweite

Vorraussetzung: Wettbewerb :-)

Es ist klar, dass bei dieser

Ausgangslange ein wirklich freier Markt schwer zu erreichen ist. Eine Idee, die

mir zugetragen wurde, scheint aber zumindest hilfreich, ohne die Regeln der

freien Marktwirtschaft zu verletzten: Eine Erdgasbörse - die aber

ausdrücklich kein Spotmarkt sein sollte:

Auf einem Spotmarkt, wie etwa

beim Strom, wird nur ein sehr kleiner Teil des Angebotes an der Börse

gehandelt. Aber wenn dann ein Engpass, ein Mehrbedarf auftritt, muss jeder sich

dort bedienen. Da übersteigt die Nachfrage dann sehr schnell das Angebot.

Der Preis schnellt nach oben..... und der erhöhte Preis wird dann auch als

Richtschnur für alle außerbörslich neu abgeschlossenen

Verträge herangezogen. Auf diese Weise kann ein Preis nur nach oben gehen.

Ähnlich wäre es beim Gas: Wenn auf einem Spotmarkt nur die Spitze des

Verbrauchs gehandelt würde, könnte jeder kurzfristige Mehrbedarf die

Preise überproportional nach oben treiben. Sinkende Preise könnten

die Anbieter schlicht dadurch vermeiden, dass sie nur ein limitiertes Kontigent

an die Börse bringen.

Ganz anders sähe es dagegen aus, wenn der

gesamte Gasimport über eine Börse abgewickelt würde. Jeder

Importeur müsste dort jede einzelne Teilmenge für einen definierten

Zeitraum anbieten (sogenannte Slots). Inklusive einer über den

Vertragszeitraum gültigen Preisgleitklausel, die beliebig gestaltet werden

könnte. Auf dieser Erdgasbörse, auf der der gesamte deutsche Bedarf

gehandelt würde, müsste jeder innderdeutsche Händler kaufen. Er

könnte frei entscheiden, welchen Einstandspreis er für welchen

Kontrakt maximal bietet. Den Zuschlag erhält der Meistbietende. Der

Weitertransport von der Grenze zum Endkunden würde dann entsprechend der

von der Netzagentur genehmigten Leitungspreise abgerechnet. Auf diese Weise

wären viele Ziele unter einem Hut. Jeder Importeur kann frei und ohne

jegliche Preisvorschriften seine Ware zum beliebigen Preis anbieten. Der

Verkaufspreis orientiert sich allein an Angebot und Nachfrage - und dadurch

natürlich zwangsläufig auch immer noch am Preis möglicher

Konkurrenzenergieträger. Jeder Zwischenhändler, jedes Stadtwerk oder

jeder Industriebetrieb hätte die gleiche Chance für seinen Bedarf

einen günstigen Preis zu erhalten. Weil die gehandelte Menge insgesamt

groß ist, bestünde nicht die Gefahr, dass kurzfristige kleine

Nachfragespitzen den Preis überproportional in die Höhe

treiben.

Industriekunden und Kraftwerke machen dabei möglicherweise das

schlechtere Geschäft. Aber nicht zwangsläufig: Weil sie oft sehr

konstante Gasmengen über einen langen Zeitraum brauchen und meist nicht so

saisonabhängig sind, wie Heizgaskunden. Weil außerdem für

Großkunden auch keine weitverzweigte Endverteilung nötig ist,

würde Erdgas für sie auch künftig billiger sein, als für

Kleinverbraucher deren aktueller Bedarf eher wetterabhängig ist. Eine

Angleichung der Gaspreise für Industrie und Kleinkunden wäre also

auch in diesem Modell nicht zu erwarten. Allerdings könnte ein Stadtwerk

durch kluges Lastmanagement, eigene Stromerzeugungsanlagen oder auch

Zwischenspeicher zumindest eine übers Jahr gesehen konstante Gasmenge zu

billigen Industriekonditionen kaufen und müsste nur für die

restlichen Spitzen auf teureres Spitzenlastgas zurückgreifen. Selbst ein

Bäcker könnte seinem Versorger gegenüber billigere Preise

aushandeln als ein Heizgaskunde, weil sein Verbrauch übers ganze Jahr

weitgehend konstant bleibt und sein lieferant eine solch konstante Gasmenge

ebenfalls billiger kaufen kann. Der Markt würde offener, fairer, von

außen weitgehend transparent - und trotzdem rein marktwirtschaftlich

organisiert. Auf jeden Fall sehr viel marktwirtschaftlicher als heutzutage. Das

allerdings ist ohne eine erneute Änderung der Gesetzeslage nicht zu

erreichen und dürfte gleichzeitig auf heftigen Widerstand der Gasbranche

stoßen.

Mit

diesem letzten Absatz habe ich natürlich meine 'Kompetenz' als Journalist

überschritten. Ich habe hier nicht nur berichtet, sondern auch dargelegt,

was sich in meinem Kopf nach all diesen Recherchen als möglicherweise

gangbarste Weg zu einem fairen Gasmarkt herauskristallisiert hat. Mal sehen,

wie es tatsächlich weitergeht: Ich werde die Entwicklung auch weiterhin

kritisch begleiten

Besten Dank übrigens den Menschen aus der

Gaswirtschaft, die mich in stundenlangen oft hitzigen Diskussionen immer wieder

einen Schritt weiter brachten, den Gaspreisrebellen, deren öffentlicher

Druck auf die Gaswirtschaft Veränderungen fördert - besten Dank auch

der Wirtschaftsredaktion des WDR, die immer wieder mal einen neuen Film

über die Erdgaspreise ins Programm genommen und damit weitere Recherchen

ermöglicht hat. Und besten Dank den Stadtwerken, Gewerbebetrieben,

Familien und sonstigen Erdgaskunden, die mir den Dreh von Filmbeiträgen

ermöglicht haben.

Stand 13. 10.

2005

© Michael Houben